Tras una prolongada calma, la incertidumbre se apoderó de la coyuntura global. En el último mes, los mercados financieros internacionales sufrieron la peor caída desde octubre de 2011 y prácticamente perdieron todo lo que llevaban ganado en el año. La pérdida alcanzó a todos los activos y tuvo un fuerte impacto en los precios de las materias primas. Si bien entendemos que existe cierta sobrerreacción del mercado, se consolida un escenario donde el contexto global en adelante ya no será tan favorable, obligando a acelerar ciertos cambios en la macro local para alejar los riesgos de una crisis de balance de pagos.

Los malos datos que llegan desde la Eurozona, Japón y Brasil, en un contexto que acerca el final de los estímulos monetarios a los que se acostumbró el mercado en los últimos 6 años, volvieron a generar dudas sobre la verdadera salud de la economía global. El valor de los activos se derrumbó, el precio de las materias primas retrocedió a los niveles más bajos de los últimos años y el dólar aceleró la tendencia de revalorización desde principios del segundo trimestre.

Concretamente, las mayores preocupaciones llegan de la Eurozona, que tras crecer un modesto 0.8% en el primer trimestre, se estancó en el segundo. Lo más relevante es la contracción de 0.8% en la economía alemana luego de tres trimestres consecutivos creciendo por encima de 2%. A esto se suma el estancamiento de Francia y la profundización de la recesión en Italia. Sólo escapa de esta tendencia la economía española, que en el segundo trimestre creció casi 2.5%, la mejor performance desde 2011. El desempeño de Japón fue más pobre, al caer nada menos que 7% en el segundo trimestre, interrumpiendo la recuperación que venía mostrando en los tres trimestres anteriores. Aunque con menor peso en la economía global, la peor noticia para nuestro país es que Brasil no repunta: luego de caer 0.6% en el primer trimestre, en el segundo empeoró con una contracción de 2.3%, con la inversión como el componente más castigado. Al tiempo que cae el PBI, la inflación se mantiene por encima del 6.5% i.a. lo cual limita la posibilidad reducir las tasas de interés en la mayor economía del sur de América.

De todos modos, no todo está perdido: Estados Unidos y China, motores de la economía global (concentran más de un tercio del PBI global) aceleran su crecimiento. Estados Unidos muestra una fuerte recuperación en el segundo trimestre (+4.6%) confirmando así que la caída de 2.1% del primer trimestre fue transitoria debido al mal clima. De esta manera, en los últimos 12 meses la principal economía del mundo acumula un crecimiento del 2.5%, la mejor performance desde el primer trimestre de 2011. Por el lado de China, tras dos trimestres consecutivos de desaceleración (entre el último trimestre de 2013 y el primero de este año creció a un ritmo promedio del 6.6%) durante el segundo aceleró al 8.2%, acumulando en el año una expansión del 7.4% i.a., por encima del objetivo de las autoridades.

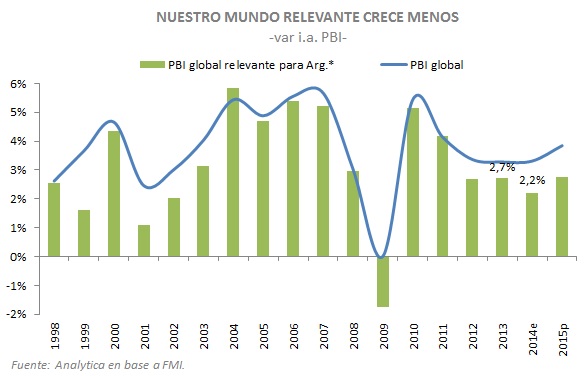

Pero pese a las dudas y las correcciones en las estimaciones del consenso, no se observa un escenario de recaída de la actividad económica global. Este año el mundo lograría mantener el crecimiento en torno al 3.3% y en 2015 aceleraría a 3.8%. A diferencia de años anteriores, serán las economías desarrolladas quienes hagan el mayor aporte a la economía mundial. De hecho, a pesar de la pobre performance del segundo trimestre, el mayor cambio lo aporta la Eurozona, que tras dos años de recesión, este año se expandirá levemente (0.8%). La mala noticia para la Argentina es que, por el freno de la economía brasileña (donde se dirige el 20% de las exportaciones totales y la mitad de las industriales), el PBI global ponderado por la participación en el comercio exterior argentino este año crecerá 2.2%., 0.5 pp menos que en 2013, el segundo peor registro desde 2003 (sólo superado por la crisis de 2009).

Con Estados Unidos en plena recuperación y el resto de los desarrollados que no logran recuperar la dinámica previa a la crisis de 2008, se consolida el fortalecimiento del dólar a nivel global. En este marco, junto al estancamiento de la oferta, se aceleró la caída en los precios de los commodities. Por su importancia se destaca la caída en el precio de las materias primas agropecuarias y de la soja en particular, que desde febrero acumula una merma superior al 30% llegando al nivel más bajo desde 2006. La razón de esta performance obedece a las excelentes perspectivas de producción, tanto en el hemisferio norte como en el sur, donde se esperan cosechas récords. El petróleo también sigue esta tendencia: en los últimos dos meses cayó 20%, hasta los USD 80 el barril, el precio más bajo desde octubre de 2010.

Así las cosas, el contexto internacional no será un aliado de la transición política hacia 2015. El estancamiento de la economía de Brasil, el fortalecimiento del dólar y el ajuste en los precios de los commodities complican el panorama para las exportaciones argentinas en 2015. A esto se agrega el atraso cambiario que se viene intensificando dada la estrategia del BCRA de “pisar” el tipo de cambio oficial en un contexto de inflación en alza.

En definitiva, con menos dólares comerciales, el gobierno deberá encarar el último año de gestión perdiendo reservas internacionales (para pagar deuda) y con mayor caída del nivel de actividad dado el ajuste requerido en las importaciones. Insistimos que volver a los mercados es una obligación para evitar un 2015 más complicado de lo que parece.

No hay comentarios.:

Publicar un comentario